周二(7月14日)亚欧时段,现货黄金展开小幅反弹,面对油价连续大涨,出现少许利空出尽的态势,但近期金价趋势下跌整体受到了真实利率的压制。

配资炒股

市场货币政策定价大幅修正,美联储7月加息概率持续抬升,彻底扭转此前宽松预期,利率曲线交易逻辑全面切换,最终形成对金价的结构性制衡行情。

特朗普政府正式将美伊对抗定性为军事冲突更新了60天调动军队的权利,拒绝设置战事结束时间表,宣告重启伊朗航道封锁政策,并开创性提出对霍尔木兹海峡所有过境货物征收20%安保通行费,彻底颠覆美国两百余年自由通航准则。

航道通行成本抬升、军事冲突不确定性、供应链扰动多重因素叠加,市场对能源驱动的粘性通胀担忧快速升温,为利率上行、加息预期抬升提供了核心基本面支撑,不过美国否认了冲突将进入长期化阶段。

通胀担忧倒逼利率重定价,实际利率系统性上移

地缘冲突引发的通胀反弹预期,成为本轮美债利率上行的核心驱动力。

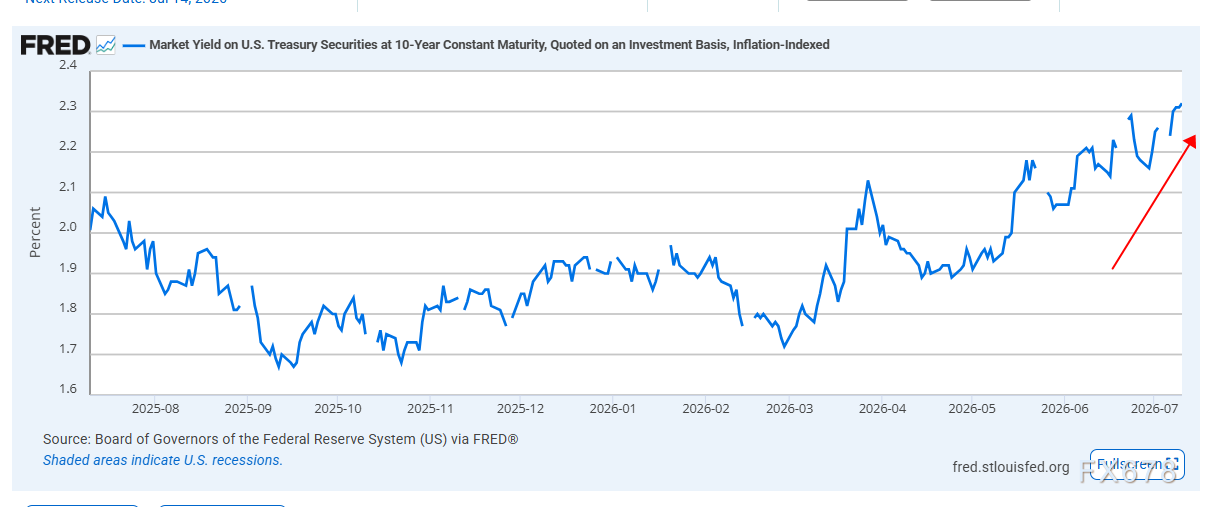

当前美债长短端收益率同步走高,10年期美债收益率突破4.6%关口,2年期收益率站稳4.25%上方,但由于远期油价处于低位,通胀预期一直处于低位,导致实际利率短期持续抬升。

实际利率作为全球大类资产的核心定价锚,其持续走高意味着美元无风险真实收益提升,全球流动性边际收紧。

英国零售业联盟(BRC)称,11月和12月总体零售销售较上年同期下降0.9%。将两个月数据合并计算是为了降低2018年与2019年黑色星期五日期不同而造成的波动。BRC的执行长Helen Dickinson表示,去年全年零售销售下降0.1%,为BRC自1995年开始该调查以来首次出现全年下降,因英国两次推迟退欧和大选打击了消费者信心。Dickinson说,“展望未来,公众对英国进行贸易磋商的信心将对未来一年的支出产生重大影响。”约翰逊称,他将在今年年底之前与欧盟达成一项新的贸易协议,避免年底过渡期结束时关税和其他贸易壁垒对经济造成冲击。BRC称,11-12月同店零售销售较上年同期下降1.2%。

厚生劳动省的数据显示,衡量家庭购买力的指标,实质薪资11月同比下降0.9%,为7月以来最大降幅。10月实质薪资下修为下降0.4%。数据显示,11月名义整体现金所得同比下降0.2%,为三个月来首次下降。10月从增长0.5%下修为持平。一名厚生劳动省官员对路透表示,“受消费者物价指数(CPI)上涨影响,11月实质薪资降幅加大,”新鲜食品价格上涨。11月一次性特别加给下降3.9%,10月数据修正为减少8.5%。数据显示,11月经常性薪资较上年同期升0.1%。11月加班工资较上年同期下滑1.9%,10月数据下修至减少0.1%。上述官员表示,这些数据尤其显示制造商的加班时数下滑。

尽管长周期通胀预期依旧温和可控,但短期地缘通胀冲击的不确定性,足以支撑利率维持高位运行,高利率环境的延续性大幅增强。

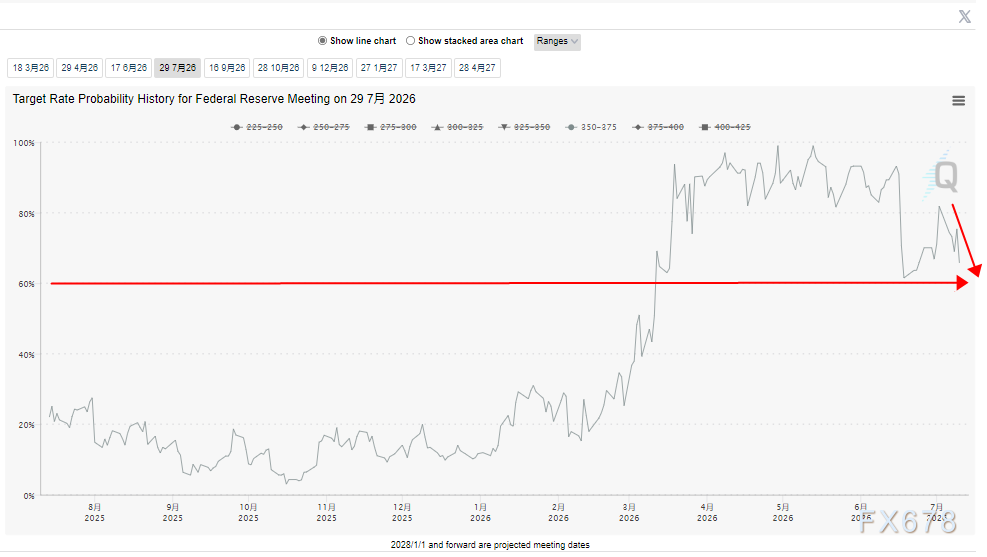

美联储加息预期大幅修正,7月、9月紧缩定价升温

在地缘通胀扰动、实际利率上行的背景下,市场美联储加息定价迎来剧烈修正。

此前近乎归零的7月加息概率持续抬升,目前接近40%,成为当前利率市场的核心交易主线,同时9月议息会议已完全计价25bp加息幅度,市场确认美联储下次政策动作大概率为加息,彻底告别此前的宽松降息叙事。

值得注意的是,当前市场呈现典型的结构性预期分化:短期受地缘通胀冲击,加息恐慌情绪升温;但长周期通胀预期依旧锚定温和区间,市场普遍计价即便美联储落地加息,后续仍存在降息空间,整体政策周期依旧是降息幅度大于加息幅度。

元股证券:ygzq.hk

在此背景下,美债收益率曲线两端同步走陡,成为未来数月核心交易逻辑。

周二即将公布的美国6月通胀数据以及美联储主席沃什国会听证会表态,将成为短期加息预期强弱的关键指引。

若通胀数据超预期回暖,将进一步夯实7月加息预期,推动实际利率延续上行态势。

总结与技术分析:

本轮美伊地缘升级行情中,核心主导因素为实际利率与加息预期。

黄金作为无息资产,价格与实际利率呈现强负相关关系,当前持续上行的实际利率、不断抬升的7月加息概率,大幅抬高了黄金的持有机会成本,目前继续关注CPI是否回落,以及全球经增速下滑是否带来的就业下滑。

与此同时,美伊无期限军事冲突持续发酵将会使悲观预期快速兑现在金价上,从而带来利空出尽的反弹走势。

技术面金价又回调到4000点的重要关口得到了支撑,如果不配合今晚的CPI以及国会山质询快速反弹,则有继续走弱的风险,也在继续定价地缘风险的不确定性。

支撑在通道下轨,压力在4043附近的下降压力线上。

北京时间17:36股票怎么看涨跌,现货黄金现报4016美元/盎司。

配资资费对比中心提示:本文来自互联网,不代表本网站观点。