文章有点长,汽车经销商同仁建议看完。

做汽车渠道这行二十多年,我见过太多经销商老板自我安慰:

“新能源就是一线城市的噱头,我这二三线、小县城,燃油车还能安稳卖十年。”

“合资品牌底子厚,BBA更不可能倒,撑一撑市场就回来了。”

“就算新能源涨,我靠售后也能活,怕什么。”

直到2026年一季度上海、北京的完整数据落地,我可以很直白地说:所有的侥幸,都是对行业趋势的视而不见;所有的拖延,都是在给自己的门店倒计时。

上海和北京,已经双双把新能源渗透率推过50%的生死线。它们不是特殊样本,而是全国车市未来2-3年的预演,甚至会更快!

这里发生的燃油车份额暴跌、合资价格带崩盘、4S店批量关停、售后盈利逻辑彻底失效,不是偶然,不是特例,而是新能源高渗透之下,传统燃油车体系的必然结局。

今天这篇文章,咱们不唱衰、不制造焦虑,只拿实打实的数据、渠道真实现状,把“渗透率超50%之后,市场到底会发生什么”,给所有燃油车经销商讲透。

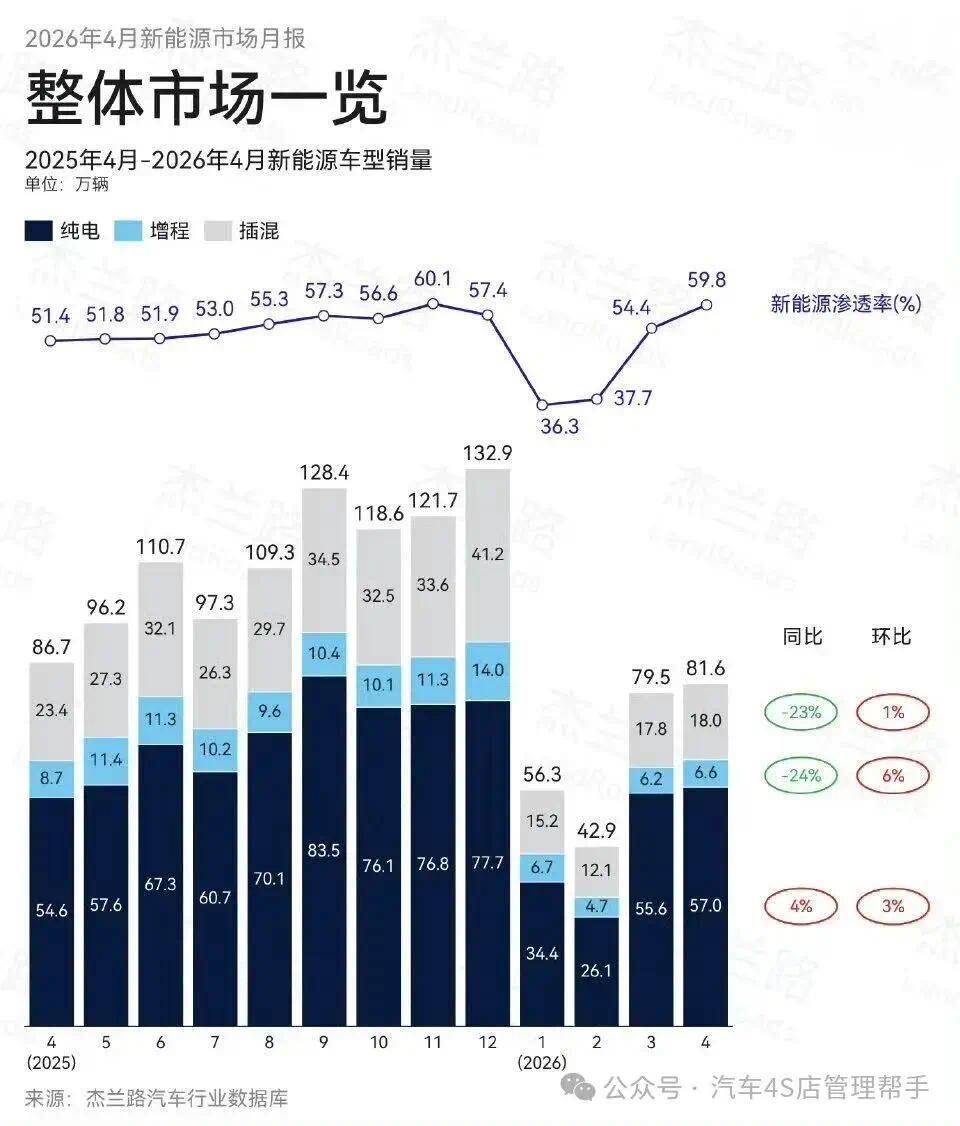

上海:渗透率64.2%,燃油车正在系统性消亡。

先看全国新能源渗透率的天花板——上海。

2026年一季度,上海乘用车新能源渗透率均值52.9%,3月单月直接冲到64.2%,连续多月稳居全国第一。

很多人把上海的新能源火爆,归结于政策、补贴、消费能力强。

但真正的核心逻辑,根本不是补贴,而是一笔普通人都算得明白的刚性经济账:

上海沪牌竞拍均价长期稳定在10万元以上,一块铁皮的成本,抵得上半辆主流代步车;而纯电、插混车型,直接免竞拍、免高价门槛,合规申领绿牌。

这10万元以上的固定成本差,是上海新能源市场最硬的支撑。哪怕没有任何购车补贴,消费者也会用脚投票,这不是趋势,是生存选择。

在这套不可逆的规则之下,上海燃油车市场,已经不是“销量下滑”这么简单,而是进入了快速收缩、结构性消亡的阶段。

一季度上海传统燃油车累计销量5.29万辆,同比大跌11.9%,市场份额从半年前的50%,直接缩水到43.6%。更刺眼的是:燃油车份额,只比纯电动车型的43.0%,多出0.6个百分点。

按照目前的增速,今年二季度,上海就会迎来一个历史性的节点:纯电动汽车销量,正式超越燃油车,成为上海市场第一大动力类型。

这个时刻,比全国平均水平,提前了至少12-18个月。

但对于燃油车经销商而言,真正让人绝望的,从来不是大盘份额的数字,而是两个已经击穿行业底线的现实:

1. BBA核心利润区,直接变成35-40万死亡价格带。

上海市场一季度跌幅最惨烈的价格区间,不是低端入门车,而是35-40万元价位段,同比暴跌39.5%。

这个区间,是什么概念?

是宝马3系长轴、奔驰C级、奥迪A4L的主销成交区间;

是合资豪华品牌深耕十几年、利润最厚、客流最稳、经销商最赚钱的基本盘;

是过去哪怕市场再差,也能稳住销量、扛住价格、撑住门店现金流的核心阵地。

而现在,这个阵地在上海,已经彻底失守。

一边是BBA车型大幅让利、成交持续萎缩、展厅到店量腰斩、试驾转化屡创新低;

另一边是蔚来30万以上车型逆势大涨、40万以上自主新能源旗舰车型双向挤压,把这个传统豪华黄金价格带,直接打成了无人问津的死亡地带。

品牌溢价失效、产品优势归零、客户心智彻底转移,曾经躺着赚钱的区间,现在变成了卖一台亏一台的包袱。

2. 30-35万区间暴涨107.4%,合资客户被「批量收割」

与35-40万暴跌形成极端反差的,是上海30-35万元价格区间,一季度同比暴涨107.4%。

拉动这个翻倍增长的,没有一台合资燃油车,全部是蔚来ES8、AITO M7、Model Y长续航这类自主新能源车型。

这组数据背后,是一个最残酷的行业真相:

原本坚定选择合资豪华、非BBA不买的消费群体,已经大规模、不可逆地迁移到自主新能源阵营。

不是他们不喜欢豪华品牌了,而是在绿牌特权、用车成本、智能体验、整车配置的全面碾压之下,传统燃油车的所谓“品牌力”,在真实的用车需求面前,一文不值。

上海的燃油车经销商,现在面临的局面就是:

高端客户留不住,中端客户被抢光,入门客户不买单,燃油车的整个消费金字塔,正在从上到下逐层崩塌。

二、北京:渗透率站稳56%,燃油车经销商正在「批量消失」

如果说上海是牌照驱动下的新能源极致样本,那北京,就是政策稳定、需求内生、完全市场化走向下的最真实参照。

北京的市场逻辑和上海完全不同:没有天价铁皮,但是严格限购、绿牌优先、新能源不限行,三重规则叠加,让新能源消费拥有极强的稳定性。

哪怕全国新能源补贴退坡、市场波动,北京的新能源渗透率,也能长期稳定在40%以上,拥有极强的“补贴免疫性”。

数据最能说明问题:

2026年一季度,全国纯电车型同比下滑19.7%,而北京纯电仅下滑2.3%,两者差距高达17.4个百分点。

全国市场都在震荡回调,只有北京新能源底盘极稳,因为这里的消费者选择新能源,不是跟风,是刚需。

而刚需的另一面,就是燃油车的加速溃败。

北京一季度燃油车累计销量5.13万辆,同比大跌20.8%。

要知道,同期全国燃油车同比下滑幅度是13.6%,北京燃油车的萎缩速度,比全国平均水平还要快7.2个百分点。

不是北京人不买燃油车了,是能买燃油车的资格、愿意买燃油车的人群,已经见底了。

比销量数据更让人触目惊心的,是渠道层面的生死洗牌,这也是所有燃油经销商最该警惕的现实:

2026年一季度,对比去年同期数据:

北京奔驰直接关停门店7家,宝马同步关停门店7家,仅仅一个季度,头部豪华品牌就在北京核心市场砍掉14家4S店。

关店还不是最惨的,最惨的是门店价值的彻底归零。

2024年,北京一家正常运营的BBA 4S店,评估转让价普遍在5000万-1亿元;

元股证券:ygzq.hk

仅仅一年多时间,2026年同类门店的评估价,已经跌到2000-3000万元,估值直接腰斩再打折。

更现实的是:就算降价,也没人接盘。

大量经营不善、资金承压的燃油4S店,最终只能以“抵债”的方式,转手给新能源新势力品牌。

按照目前的关店节奏,到2026年底,北京地区BBA经销商网络,还会再缩减10%-15%。

这不是个别门店经营不善,而是传统燃油车渠道体系,正在高渗透城市被系统性出清。

曾经风光无限、一票难求的豪华品牌4S店经营权,现在变成了烫手山芋、亏损包袱。

投进去的真金白银,正在随着燃油车份额的下滑,快速蒸发。

三、五大铁律:上海北京已经验证,全国2-3年内必然落地

上海和北京,是中国车市的两个先行指标。

它们没有强制禁售燃油车,没有极端政策打压,完全依靠消费选择、市场规则,走到了渗透率50%+的阶段。

从它们已经发生的现实里,我们可以对全国未来2-3年的车市,给出5个有数据支撑、有渠道验证、没有任何水分的明确判断。

不是预言,是已经发生的必然趋势。

铁律一:燃油车的真实需求上限,比所有人想象的更低

北京、上海,在没有一刀切禁燃、没有极端强推的前提下,自然突破50%渗透率,并且还在持续上行。

这背后的结论非常直白:

只要给消费者公平的选择,绝大多数人会优先选择新能源。

过去很多厂商、经销商都在自我安慰:燃油车是基本盘,新能源只是补充。

但北上的现实已经证明:燃油车不是基本盘,只是还没被完全替代的存量市场。

全国新能源渗透率突破50%,只是时间问题,和补贴退不退、政策松不松,没有任何关系。

燃油车的需求萎缩,不是短期波动,是长期不可逆的下滑。

你现在手里的燃油车库存,每多放一天,贬值风险就多一分。

铁律二:HEV非插混车型,在限购城市彻底没有未来

今年一季度,全国市场里,HEV非插混车型,是唯一实现正增长的动力类型。

于是很多厂商开始押注HEV,很多经销商也开始囤HEV车型,觉得这是燃油车的救命稻草。

但看看北上的数据,直接泼一盆冷水:

北京HEV车型同比大跌26%,上海HEV车型市场份额仅占3.5%,几乎可以忽略不计。

为什么全国正增长,限购城市直接崩盘?

核心逻辑很简单:

HEV再省油、再平顺,也上不了绿牌、享受不了牌照特权、解决不了限行问题。

在限购城市,消费者买车的第一诉求,是“能不能上牌、能不能天天开”,而不是“省不省油”。

HEV的节油价值,在绿牌的牌照价值面前,毫无竞争力。

未来随着更多城市跟进限购、绿牌政策、限行规则,HEV的所谓“增长红利”,会快速消失。

现在押注HEV、大量囤车的经销商,很快就会面临和北上一样的滞销困境。

铁律三:30-35万合资价格带,会以最快速度全面崩塌

上海30-35万区间翻倍增长,全是自主新能源贡献;

北京同价位段同步大涨41%,同样没有合资燃油车的份。

这个价位段,是合资品牌、二线豪华品牌的核心利润区,也是过去几十年,合资品牌碾压自主品牌的核心阵地。

而现在,自主品牌已经用新能源产品,彻底站稳了这个价位,并且开始反向收割客户。

只要自主品牌在一个价格带形成产品优势、客户心智、规模效应,传统合资品牌的品牌溢价,就会瞬间归零。

30-35万已经被攻破,下一个就是25-30万区间,再往下就是20万以下的家用市场。

合资品牌的腰部市场,会一层一层被击穿。

未来卖合资燃油车,只会面临一个结局:价格越打越低,销量越卖越少,利润越来越薄,直到亏损扛不住关门。

铁律四:传统4S店的生存根基,正在被新能源彻底摧毁

这是所有燃油经销商最该看懂、却最容易忽视的真相:

配资炒股新能源冲击的,不只是你的新车销量,而是你整个门店的盈利逻辑。

咱们做渠道的都懂,最近几年,传统燃油4S店早就不是“卖车赚钱”了。

2024年全行业数据显示:燃油车新车销售利润贡献为-25.5%,卖车本身就是亏损的。

整个门店的生存,全靠售后服务支撑,售后利润贡献占比高达80.8%。

“新车亏小钱,售后赚大钱”,是过去燃油4S店最后的生存底线。

而现在,这条底线,正在被新能源彻底撕碎。

新能源车的先天属性,直接掐断了4S店的售后命脉:

保养频次极低,大部分车型只需要更换空调滤芯、刹车油,一万公里甚至两万公里才一次基础保养;

主动安全系统大规模普及,事故率直接下降,事故维修收入大幅缩水;

新能源车质保周期长,出保之后客户流失率极高,根本不会回到4S店消费。

今日中午,三只羊网络也在开播,目前在线人数不到千人,带货类目还是美妆。

而在个股表现中,农业银行无疑是相当亮眼的存在。截至2025年最后一个交易日,全年A股股价涨幅超过20%的银行有6家,分别为农业银行(52.66%)、厦门银行(35.78%)、浦发银行(24.56%)、重庆银行(21.64%)、工商银行(21.54%)、宁波银行(20.68%)。

数据已经说明一切:燃油4S店事故修理收入占比,已经从2024年的49%,下滑到44.2%,并且还在持续下跌。

新车卖不动、卖一台亏一台;

售后保养没人来、事故维修没活干、客户流失留不住;

原来的盈利护城河彻底干涸,生存根基直接崩塌。

这不是某一家店的经营问题,是整个传统4S商业模式,在新能源时代彻底失效。

2025年全国关停并转的4S店接近5000家,60%都是传统燃油品牌;燃油经销商整体亏损面高达60%,盈利门店不足20%。

这不是撤退,是没有终点的溃退。

铁律五:燃油车最后阵地在三四线,但窗口期正在快速关闭

看完北上的惨烈现状,很多下沉市场的经销商会松一口气:

“我这小县城不限购、充电桩少,新能源进不来,燃油车还能安稳卖。”

没错,当前燃油车最后的需求阵地,确实在三四线非限购城市。

一季度全国HEV唯一正增长,下沉市场燃油车跌幅远小于一线,就是最直接的证明。

但我必须提醒一句:这个阵地的窗口期,正在快速关闭,最多不会超过2-3年。

下沉市场燃油车能扛住,核心只靠两个条件:

一是新能源基础设施没有完全下沉,县城、乡镇充电桩覆盖不足;

二是地方新能源下乡、购车补贴政策没有完全落地。

一旦这两个条件成熟,三四线市场会快速复制北上的走势。

今年一季度河南市场,新能源渗透率从49.3%短暂回落至41.5%,本质就是地方补贴政策切换导致的短期波动。

只要补贴稳定、基建跟上,渗透率会立刻反弹回升。

别觉得下沉市场慢,趋势来了的时候,不会给你留反应时间。

现在还在大量囤燃油车、重仓合资品牌、死守传统模式的三四线经销商,就是在透支未来2年的生存空间。

四、当下最现实的判断:4月是陡坎,5月是生死关键

讲完长期趋势,我们拉回眼前的市场。

很多经销商问我:4月市场这么差,是不是行业真的不行了?接下来该怎么办?

结合全行业库存、需求、渠道现状,我给大家一个最实在、不玩虚的判断:

第一,需求只是被压制,从来没有消失

别被短期的销量下滑吓到,消费者不买车,不是不想买,是不敢买、在观望。

国家信息中心的调研数据非常清晰:

在推迟购车的消费者里,只有4%的人彻底放弃购车计划;38%的人选择延期观望;高达59%的人,依然会按照原计划购车。

当前的需求低迷,是油价波动、市场观望情绪、北京车展新车集中上市多重因素叠加的结果。

后续一旦油价企稳下行、车展全新车型集中交付(比如理想L9 Livis 5月15日正式交付),被压制的购车需求,会出现一波明确的释放。

但我必须强调:需求会回来,但不会回到燃油车的口袋里。

需求释放的红利,大部分依然会流向新能源品牌,燃油车只能分到极少的存量。

第二,库存风险,已经跨过行业临界点

当前行业最大的雷,不是销量差,是厂家疯狂压批发,经销商库存炸雷。

全行业数据显示:目前有19个品牌,合计131.2万辆库存,处于高压风险区,占全行业总库存的51.7%。

一半以上的库存,都处在过载状态。

如果5月份零售端不能快速回暖,而主机厂依然不主动减产、不收缩批发量,继续给经销商压任务、强行提车,

那么今年二季度,一大批经销商会直接面临资金链断裂、资不抵债、被迫关门的结局。

这里点名两个风险最极端的品牌:

长安启源,库存规模16万辆,双库存指数均≥4.5,已经处在爆雷边缘;

广汽本田,库存规模逼近15万辆,库存指数骤升至4.3,风险快速飙升。

这不是危言耸听,是现金流的硬账。

经销商的钱都套在库存里,进车要垫资、运营要成本、贷款要利息,库存压得越久,亏得越多,直到彻底扛不住。

第三,BBA主动减量,是唯一正确的选择,该学就得学

很多人觉得,宝马、奔驰、奥迪4月大规模削减批发任务,同比降幅分别达到24%、20%、22%,是品牌不行了、认输了。

我在行业里这么多年,很明确地告诉大家:这是大厂最清醒、最负责任、最保命的决策。

需求下行的周期里,你再强行压货、冲批发销量,看似厂家报表好看,实则是把经销商往死里逼。

渠道崩了,品牌再强也没用。

3月份全行业批零差高达72万辆,厂家造出来的车,根本没有卖到消费者手里,全堆在经销商的库里。

4月份还继续压任务,就是给行业埋雷,最终反噬品牌自身。

BBA主动收缩、保护渠道现金流,是在给全行业做示范。

可惜的是,绝大多数品牌还在执迷不悟,依然在杀鸡取卵,逼经销商硬扛。

最后给所有燃油经销商一句掏心窝的忠告

上海和北京已经把结局演给你看了:

新能源渗透率突破50%之后,没有例外,没有侥幸,没有逆转可能。

燃油车份额持续下跌、合资价格带逐层崩盘、传统4S店批量出清、售后盈利逻辑彻底失效,这不是未来的预警,是已经发生的事实。

全国市场,只是比北上慢了2-3年而已。

别再幻想燃油车会回春,别再指望合资品牌能救你,别再死守“卖车亏、售后赚”的旧模式。

这个时代已经变了,你不跟着变,就会被市场淘汰。

最后再给一句最直白的行动提醒:

如果你的门店,属于昊铂、启辰、雪铁龙、奔腾、长安启源、捷达、广汽本田、上汽大众奥迪这9个高风险品牌;

如果你的门店库存指数已经突破3.0,比如北京奔驰、东风本田;

现在,就是你主动清库、缩减任务、控制成本、调整结构的最后窗口。

市场不会等你,

现金流不会等你,

趋势更不会等你。

清醒一点股票账户,比什么都重要。

配资资费对比中心提示:本文来自互联网,不代表本网站观点。